고용 · 산재보험 신고 대상 보수는 1) 급여, 2) 상여, 3) 스톡옵션 행사이익 등 '우리 사업장에서 발생한 근로소득'입니다. 따라서 ① 식대, 차량유지비 등 비과세 소득, ② 중도입사자가 다른 회사에서 받은 근로소득은 보수총액 신고 대상에서 제외합니다. 사내근로복지기금으로 받은 복지혜택 또한 비과세 금품이므로 근로소득에 포함되지 않습니다.

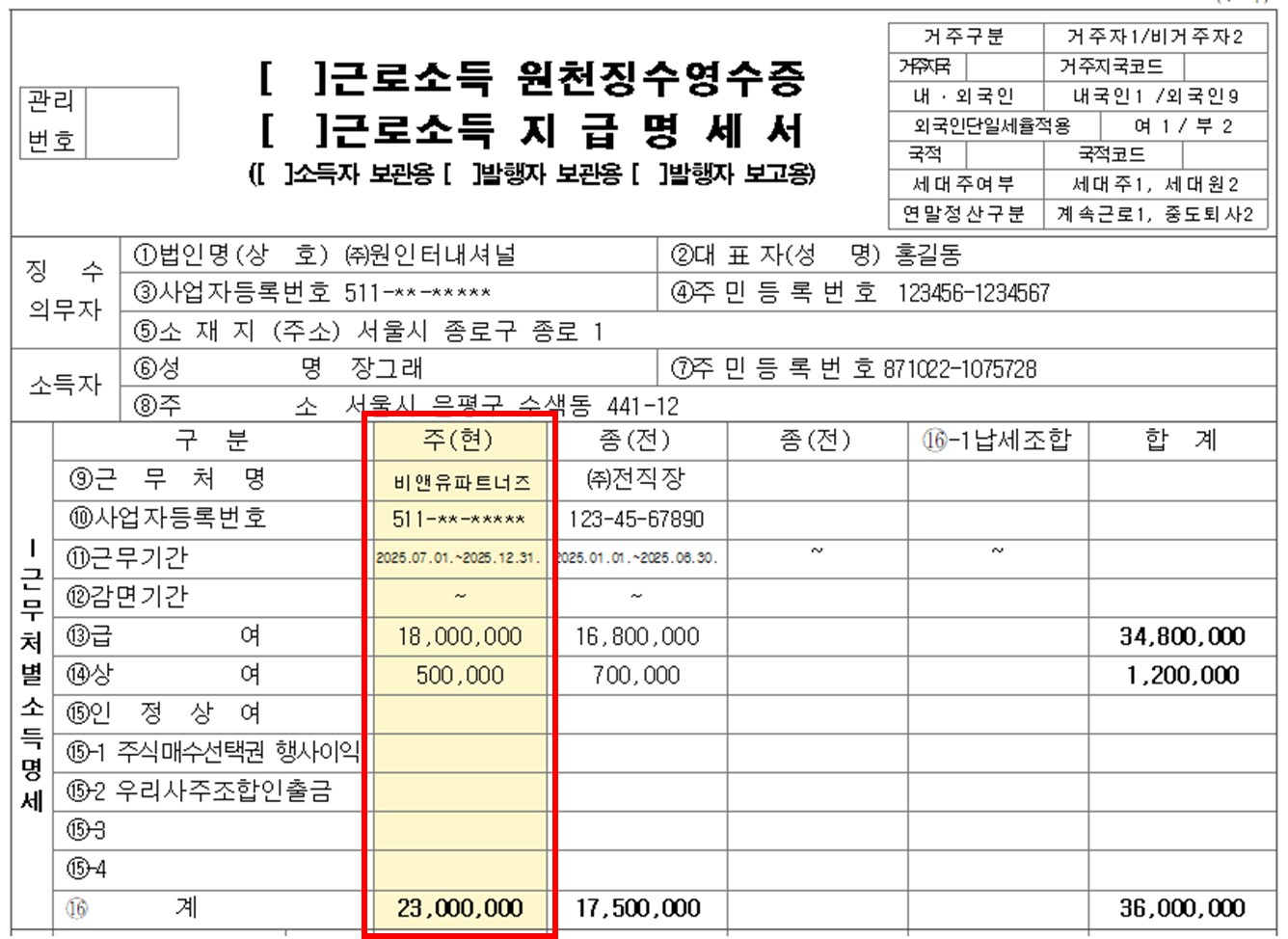

[참고] 2025년 중도입사자의 신고 대상 보수총액은 '우리 회사에서 발생한 근로소득'입니다. 따라서 위 사례의 신고 대상 보수총액은 36,000,000원이 아닌 23,000,000원입니다. 이전 회사의 소득을 합산, 신고하지 않도록 주의하시기 바랍니다.

노무제공자의 고용 · 산재보험 보수총액신고는?

매월 노무제공자의 고용 · 산재보험 월보수액 신고를 정상적으로 처리했다면 별도의 고용산재보험 보수총액신고를 진행하지 않아도 된다는 것이 근로복지공단의 입장입니다. 다만, 실제 신고한 정보와 공단에 신고된 보수에 차이가 없는지 여부는 체크해 보시기 바랍니다.

자주 묻는 질문

보수총액신고를 잘 접수했지만 알고 보니 틀린 부분이 있는데, 과태료가 부과되나요? 보수총액신고에 대한 과태료는 [기한 내에 보수총액신고를 하지 않은 사업장]에 대해 부과됩니다. 단순 오기입, 착오 신고 등은 과태료 대상이 아닙니다.

보수총액신고를 잘못 한 경우에는 어떻게 해야 하나요? 근로복지공단 토탈서비스 > 보수총액신고 > 보수총액 수정신고에서 정정 가능합니다. 참고로 보험료 산정기간 특성상 3월 15일 이후에 접수되는 보수총액 수정신고에 따른 고용보험료 산정 결과는 4월분 고용보험료 고지분에 반영됩니다.

근로자가 없는데도 보수총액신고를 해야 하나요? 근로자가 없는 사업장도 고용산재보험 보수총액신고를 해야 합니다. 이 경우, 보수총액신고 화면에서 [근로자 없음]을 선택하고 제출하면 됩니다.

이상으로 2025년 귀속 고용산재보험 보수총액신고에 대해 알아 보았습니다. 보수총액신고 관련 궁금한 사항이 있으신 경우, B&U 파트너즈의 담당자에게 문의 주시기 바랍니다.