① 고용지원금 부정수급에 대한 처벌 사례, ② 육아기 근로시간 단축 중 DC형 부담금 계산 등 1️⃣ 고용지원금 부정수급한 사업주에 대한 집행유예 선고 사례 |

|

|

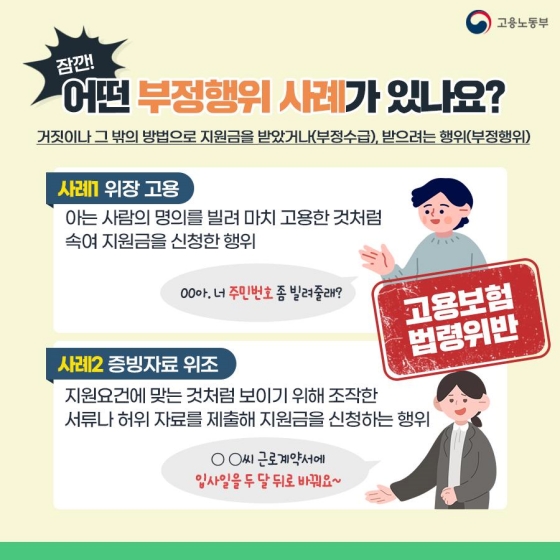

청년 신규채용 관련 지원금, (특별)고용촉진장려금, 고용유지지원금 등 각종 고용지원금을 부정수급한 사실이 적발되는 경우, 사업주의 법적 책임은 ① 부정수급한 지원금 전액과 ② 부정수급에 대한 추징금(부정수급한 지원금의 200%~400%) 번환에 국한된다고 착오하는 경우가 많습니다. |

|

|

그러나 고용지원금을 부정수급하는 행위는 「보조금 관리에 관한 법률」 및 「고용보험법」에 위반하는 것으로 형사처벌의 대상이 되어 벌금형, 징역형 등의 형사적 제재가 부과됩니다. |

|

|

최근 울산지방법원은 근로자가 근로시간 단축과 휴직한 사실이 없음에도 근로시간 단축, 휴직이 이루어진 것처럼 꾸며 약 2,300만원 가량의 고용유지지원금을 부정수급한 사업주에 대해 징역 6개월, 집행유예 1년형을 선고하였습니다(울산지방법원 2022.08.26. 선고 2022고단1874 판결). |

|

|

법원에 따르면 ① 해당 사업주가 지원금을 여러 차례에 걸쳐 부정수급한 점, ② 피해 금액이 약 2,300만원의 거액인 점이 양형결정기준으로 작용하였던 것으로 확인됩니다. |

|

|

다만, ✔ 사업주가 범죄 전력이 없는 초범이고, ✔ 부정수급한 지원금을 사적으로 유용하지 않은 점(사업 운영을 위해 사용), ✔ 부정수급으로 인해 부과된 추징금을 전액 납부한 점을 참작하여 형을 확정하였습니다. |

|

|

고용센터는 사업장에 고용지원금을 지급한 이후에도 정기적으로 국세청, 한국장학재단 등과 연계하여 전수조사를 실시하고 있습니다. 이를 통해 특이사항이 발견되는 경우 즉시 조사를 진행하며, 부정수급 사실이 확인되는 경우 지원금 및 추징금은 물론 대표자에 대한 형사처벌 문제까지 발생하오니 고용지원제도 참여 시 유의하시기 바랍니다. |

|

|

2️⃣ 근로계약서의 근로조건 - 인쇄된 문구 vs 수기로 작성한 문구 |

|

|

✅ 사건의 경위

- 근로계약서에 "근로계약기간은 1개월 단위로 갱신하며, 갱신 여부는 당시 업무량 등을 고려하여 결정한다"는 내용이 인쇄되어 있었으나, 노사 합의 하에 수기로 계약기간 만료일 2021년 3월 31일로 기재

- 회사는 2020년 12월 26일, 근로자에 대해 "근로계약기간을 1개월 단위로 갱신"한다는 근로계약서의 문구에 의거하여 근로계약 갱신 거절을 통보

- 근로자는 근로계약기간 만료일은 2021년 3월 31일이므로 회사의 근로계약 갱신 거절은 해고에 해당한다는 내용의 이의제기정한 경우 을 만료일을 서울행정접원 20 선고 2021구합71878 판결

|

|

|

✅ 법원의 판단(서울행정법원 2022.07.22. 선고 2021구합71878 판결)

- 법원은 근로계약서에 이미 인쇄되어 있는 내용은 일종의 예문일 뿐이므로, 근로계약서에 인쇄된 근로조건과 수기로 추가한 근로조건이 불일치하는 경우에는 후자, 즉 수기로 기재한 사항을 당사자 간에 합의한 진정한 근로조건으로 인정해야 한다는 입장입니다.

- 따라서 위 사건 근로자의 계약기간 만료일은 2021년 3월 31일이므로, 회사가 2020년 12월 26일에 근로자에게 근로계약 갱신 거절 통보를 한 것은 해고에 해당한다고 판결했습니다.

|

|

|

3️⃣ 육아기 근로시간 단축 中 DC형 퇴직연금 부담금에 연장근로수당 반영 방법 |

|

|

- 육아기 근로시간 단축 기간에 대한 DC형 퇴직연금 부담금은 다음과 같은 계산식에 따라 계산해야 합니다.

- (연간 임금총액-육아기 근로시간 단축 기간의 임금)÷(12개월-근로시간 단축기간)

- 연장근로수당은 근로의 대가로 제공되는 임금이므로, 육아기 근로시간 단축 기간에 발생한 연장근로수당은 DC형 퇴직연금 부담금 계산의 기준이 되는 연간 임금총액에 반영해야 합니다.

|

|

|

✅️ 행정해석 적용사례

- 월 급여가 320만원인 직원이 3월 1일부터 6월 30일까지 육아기 근로시간 단축을 사용하였고, 해당 기간 중 월 급여는 240만원으로 조정

- 2022년 4월에 10시간의 연장근로를 수행함에 따라 229,665원의 연장근로수당 발생

- 2022년 연간 총 급여 : (320만원×8개월)+(240만원×4개월) = 35,200,000원

- 2022년 DC형 퇴직연금 부담금 : ((35,200,000원-240만원×4개월)+229,665원)÷(12개월-4개월)=3,228,708원

|

|

|

노무법인 신승HR

010-2841-5377

[서울] 서울시 마포구 삼개로16, 304호(본관)

[경기] 경기도 부천시 중동로254번길78, 6층

|

|

|

|

|